Поделиться

Поделиться

Как создать цифровую витрину для налогового мониторинга

Налоговый мониторинг — это форма взаимодействия бизнеса с налоговыми органами, которая предполагает полную открытость компании для Федеральной налоговой службы (ФНС) в обмен на освобождение от ведомственных проверок. О том, как сделать такое сотрудничество технологичным — в частности, предоставить доступ контролирующим органам к информационным системам (ИС) компании — рассказывает директор по развитию налогового мониторинга RAMAX Group Никита Журавский.

Прозрачность для ФНС: плюсы и минусы разных подходов

Для потенциального участника налогового мониторинга есть три способа организации информационного взаимодействия с налоговым органом:

- путем организации предоставления данных через телекоммуникационные каналы связи (ТКС);

- путем предоставления доступа в учетную систему;

- путем организации витрины данных.

Так как предоставление данных через ТКС законодательно отменяется с 1 января 2024 г., то организациям, которые вступают в налоговый мониторинг (НМ), рассматривать этот способ не целесообразно.

Предоставление доступа к учетным системам кажется наиболее простым, быстрым и логичным из них. Самое большое и очевидное преимущество здесь связано с отсутствием затрат на внедрение новых высокотехнологичных инструментов. Однако, как показывает практика, просто предоставить инспектору логин-пароль к ИС компании недостаточно.

В большинстве крупных организаций процесс формирования итоговой налоговой и финансовой отчетности предполагает обращение в разного рода ИС, каждая из которых имеет свои сложности архитектуры, отдельный доступ, особенности интерфейса. Сформированная же итоговая отчетность требует расшифровки, а так как она может формироваться из нескольких систем-источников, то может понадобиться привлечение высокооплачиваемых специалистов для создания удобного интерфейса с целью получения свода расшифровок для внешних пользователей. С учетом этих нюансов предоставление доступа к ИС компании требует их предварительной подготовки, а также обучения сотрудников ФНС.

С другой стороны, в процесс вовлекаются ИТ-службы компаний, предоставляющих ФНС доступ к данным. Профильные специалисты, помимо поддержки внутренних пользователей, при таком подходе должны обеспечивать бесперебойный доступ инспекторов к учетным системам, оказывать им техподдержку и лавировать между ограничениями, накладываемыми политикой информационной безопасности на допуск извне к различным данным. Ввиду особенностей интерфейса, возможного отсутствия связей с бухгалтерскими проводками и неполнотой хранящейся информации отдельные сложности может вызвать предоставление доступа к электронному архиву первичных документов.

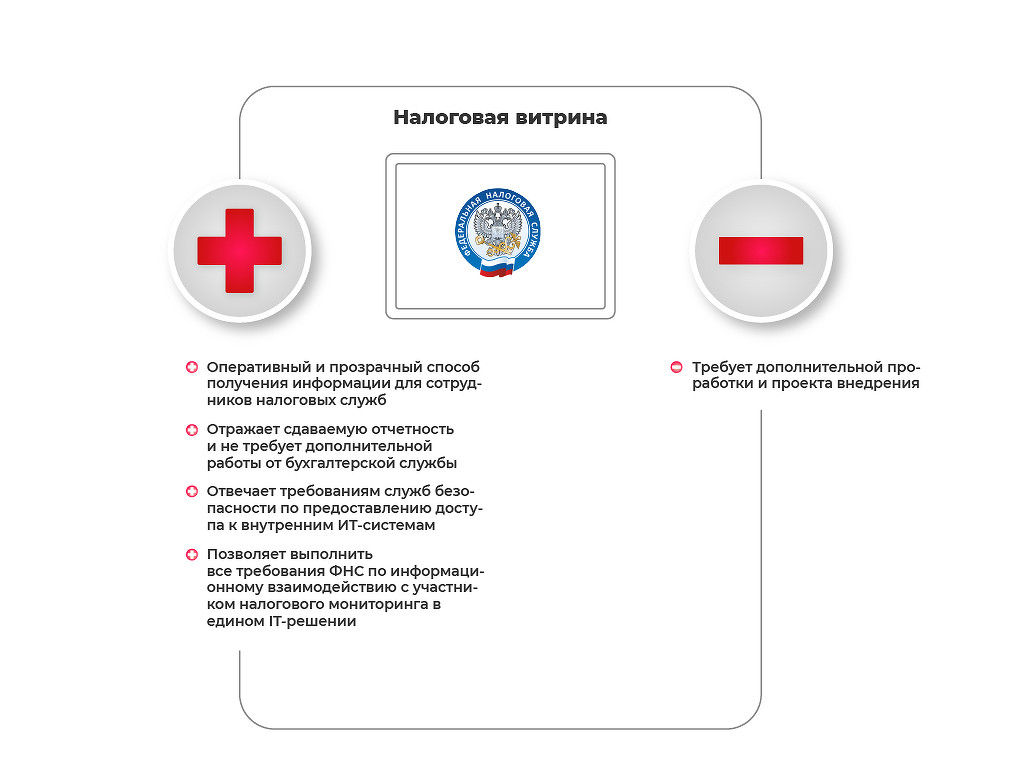

Второй способ — развертывание витрины налоговых данных (ВНД), хранилища, консолидирующего всю релевантную для ФНС информацию о деятельности компании. Работающий в ней сотрудник ведомства может расшифровать данные от итоговой налоговой декларации и до первичного документа — основания бухгалтерской проводки. Основным преимуществом такого хранилища является простой, удобный, а главное максимально оперативный способ предоставления полного объема данных в соответствие с требованиями к участнику налогового мониторинга, организация поуровневого перехода до первичного документа. Подобный массив информации называется витриной, поскольку грамотно простроенные связи между сдаваемой отчетностью и расшифровывающими ее документами (налоговыми регистрами) представлены максимально наглядно.

Разрабатываемый инструмент позволяет выполнить требования, предъявляемые к участнику НМ в полном объеме:

- раскрыть отчетность, предоставим декларации/регистры/данные по бухгалтерским проводкам/первичные документы;

- настроить связи между всеми уровнями данных;

- автоматически выполнить проверки и подтвердить корректность и непротиворечивость данных/показателей;

- организовать коммуникацию между налогоплательщиком и налоговым органом;

- реализовать технические процессы информационного обмена (оповещения, журналирования и т. д.).

И помимо всех этих основных задач витрина может использоваться для автоматизации процесса формирования налоговой отчетности и предоставления отчетности в XML-формате.

В чем интерес ФНС?

Как показывает практика, технические ошибки интересуют ФНС опосредованно. Одна из важнейших целей налогового мониторинга состоит в стремлении ведомства вести с бизнесом предметный диалог — например, получить позицию налогового органа по спорному вопросу.

Налоговый мониторинг — это тот режим взаимодействия, при котором ФНС признает мероприятия компании по выявлению контрагентов достаточными для их уровня развития СВК. При вступлении в режим налогового мониторинга ФНС России оценивает уровень развития СВК компании и смотрит на налоговую отчетность и налоговые показатели через призму СВК компании. Для этого налоговой инспекции нужно не просто получать верхнеуровневые отчеты (декларации), а понимать алгоритмы формирования тех или иных цифр и показателей в отчетности.

Достичь цели по демонстрации максимальной прозрачности учета и бизнес-процессов компании простым предоставлением доступов к ИС невозможно по причине сложной структурированности информации, а витрина данных как раз предоставляют ее в систематизированном и прозрачном виде. Например, для отражения особенностей деятельности компании необходим доступ не только к ERP-системе, но и, в частности, к биллинговым системам (где содержатся данные о поддержке соответствующего процесса).

Такой подход позволяет максимально детально расшифровывать источники учетных данных о доходах/расходах компании и алгоритмы их формирования. Имея такую детализацию, налоговому органу становится проще трактовать финансовые операции компании, оценивать правильность их отражения в отчетности, а компании — идентифицировать риски и выполнять мероприятия по их минимизации.

Важные аспекты развертывания витрины налоговых данных

Разработка грамотной архитектуры системы налогового мониторинга на основе оценки уровня автоматизации налоговой отчетности и ее расшифровки — это важнейшая задача на старте. Решив ее, компания оптимизирует ресурсы, выделенные на проект, и минимизирует возникновение непредвиденных ситуаций при разработке системы.

По результатам обследования можно понять, какие регистры лучше отражают деятельность компании и уже через них раскрывать информацию для ФНС. Часть регистров, которые формируются вручную, можно переложить в функционал витрины данных. Это позволяет повысить уровень автоматизации компании в целом. И чем он выше — тем проще выстроить связи между декларациями и регистрами-расшифровками.

При этом даже в случаях, когда при формировании отчетности множество процессов осуществляется вручную, налоговая витрина позволяет раскрывать такие области с помощью загрузки дополнительных файлов-расшифровок, полученных из ERP-систем или сформированных вручную сотрудниками компании. Поэтому удобный интерфейс по загрузке Excel-файлов является очень полезной функциональностью при внедрении витрины.

При оценке уровня автоматизации учетных систем компании важно обратить внимание на выбор исполнителей, способных не только грамотно сформировать модель данных, но имеющих опыт разработки ERP-систем и электронного архива. В большинстве случаев этот блок работ остается на стороне заказчика, а осуществить его без рекомендаций экспертов затруднительно. Дело в том, что проекты внедрения налоговой витрины принципиально отличаются в разных организациях — у каждой своя структура бизнеса, с уникальной моделью данных для расшифровки. Как следствие, исполнитель должен хорошо разбираться в теме автоматизации налогового и бухгалтерского учета, а таких специалистов внутри зачастую нет.

Особую важность имеет методология раскрытия данных. Проектный опыт RAMAX Group в различных отраслях позволяет эффективно выявлять слабые места в бизнес-процессах заказчиков и формировать оптимальные решения по их устранению. Работа внешнего методолога в этом случае сводится к предоставлению объективного стороннего мнения на основе лучших практик и опыта взаимодействия с ФНС.

На этапе проектирования налоговой витрины необходимо составить и утвердить максимально подробные проектные решения. В них должны быть учтены не только рекомендуемые подходы к разработке системы, но и отражены бизнес-процессы компании, ведь только так можно выполнить основную задачу проекта — показать налоговому органу открытость вашей компании. Как правило, одновременно с подготовкой проектных решений проводится разработка прототипа системы, это позволяет решить не только первичную задачу — показ в ФНС, но и помогает максимально полно сформировать требования к разрабатываемой системе.

При разработке ядра системы и интеграции с системами заказчика внутренней команде рекомендуется как можно глубже погружаться в процесс разработки. Чем больше сотрудники компании участвуют в ходе проекта — тем лучше прорабатывается интеграция с налоговой инспекцией, выстраиваются партнерские взаимоотношения и на выходе получается не просто налоговая витрина, а продукт, который является консолидацией и расшифровкой всех бизнес-процессов компании.

При планировании следующего за внедрением витрины данных этапа — взаимодействия с налоговым органом — компании важно учесть интеграцию с АИС «Налог-3». Это единая информационная среда ФНС России, которая автоматизирует деятельности ведомства по всем выполняемым функциям. ИТ-инфраструктура компаний зачастую не готова к такой интеграции. Данная проблема решается с помощью налоговой витрины: в нее изначально заложена модель данных, которая позволяет использовать инструмент не только для раскрытия налоговых показателей, но и как автоматизированную прослойку для передачи данных в ФНС.

Организация электронного архива для ВНД

Исходя из ограниченных сроков раскрытия информации и удобства работы, оптимальным решением хранения первичных документов является электронный архив. Он собирает абсолютно все документы — и скан-копии бумажных документов, и электронные документы, полученные через операторов ЭДО. Тогда при работе с витриной данных сотрудник компании или инспектор ФНС смогут перейти в электронных архив и найти необходимые документы по их реквизитам (например, дате, контрагенту) или через полнотекстовый поиск. Это кардинально сокращает время и ресурсы для подготовки разного рода выборок.

Проектный опыт компании «ДоксВижн», которая специализируется на создании масштабных электронных архивов, доказывает, что в современных ECM-системах уже реализованы все необходимые функции для создания таких гибридных электронных архивов — чего нельзя сказать о ERP-системах, которые в основном ориентированы на работу с транзакционными данными. И главное, масштабируемая архитектура ECM-систем обеспечивает гарантированных и безотказный доступ к документам в архиве.

Наличие электронного архива и правильная организация потоков загрузки документов позволяет оптимизировать процесс организации доступа. Это важный фактор для обеспечения бесшовного функционирования системы налогового мониторинга. Повышает эффективность процесса и отказ от хранения бумажных первоисточников документов.

Зачем нужен РИВ для вступления в налоговый мониторинг?

Вступление в программу налогового мониторинга начинается с подачи документации, в которой отдельной подготовки требует регламент информационного взаимодействия (РИВ) организации с ФНС. Он содержит информацию о порядке доступа к информационным системам, сроках предоставления документов (информации) в налоговый орган, данные о лицах, ответственных за взаимодействие с налоговиками, сведения о регистрах бухгалтерского и налогового учетов, а также структуру раскрытия показателей налоговой отчетности, способах ее формирования и многое другое.

На сегодняшний день РИВ становится скорее технологическим документом, нежели описательно-методологическим. По сути, он является первым шагом для проектирования налоговой витрины. Описывая в РИВ структуры раскрытия, компания уже начинает проектировать свою будущую витрину, выстраивает связи между показателями отчетности и между различными системами-источниками.

Организации очень сложно самостоятельно сформировать первоначальное представление о налоговой витрине и об уровнях раскрытия отчетности, поэтому для достижения наилучшего результата РИВ лучше разрабатывать совместно с опытной ИТ-компанией, а также с привлечением учетных методологов.

Как реализовать проект внедрения налоговой витрины у себя в компании? Какие удачные кейсы уже есть на рынке? Что способствует успеху в этом проекте? На эти и другие вопросы ответят эксперты из RAMAX Group, Mail.ru Group и Docsvision на вебинаре 16 сентября «Налоговый мониторинг: цифровизация, прозрачность, партнерство». Зарегистрироваться можно по ссылке.

Короткая ссылка

Короткая ссылка