Обзор

Телеком 2009Обозрение подготовлено

Российский телеком активнее консолидируется?

По итогам 1 квартала 2009 г. телекоммуникационный рынок вышел на первое место по количеству слияний и поглощений, обогнав по этому параметру лидировавшую на протяжении прошлого года сферу торговли и услуг. Однако стоимость подобных сделок у телекоммуникационных компаний относительно общего объема слияний оказалась достаточно низкой - на уровне 2%.

Аналитическая группа ReDeal в рамках проекта Mergers.ru по итогам первых трех месяцев 2009 г. зафиксировала 156 сделок M&A. По сравнению с 4 кварталом прошлого года (270 сделок) их количество снизилось на 42%. А по отношению к 1 кварталу 2008 г. (364 сделки) показатель упал на 57%. Текущее значение сравнимо с итогами 1 квартала 2003 года.

Снижение стоимостного объема (12 465 млн долл.) российского рынка слияний и поглощений менее значительно - на 31% в сравнении с предыдущим кварталом (18,1 млрд долл.) и на 36% по сравнению с 1 кварталом прошлого года (19,4 млрд долл.).

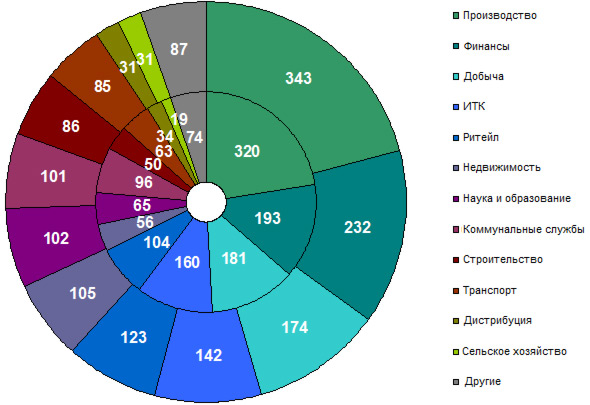

Слияния и поглощения в России, 2008/2007

* внутренний круг – 2007, внешний – 2008

Источник: DealWatch, 2009

В 2008 г. телеком занял второе место среди отраслей российской экономики по активности слияний и поглощений, по данным Mergers.ru. Всего в 2008 г. состоялось 1183 таких сделки, стоимостной объем которых составил 110,4 млрд долл.(тот же источник). В сфере телекоммуникаций было заключено 160 соглашений M&A, количественная доля телекома составила 13,5%, а стоимостная – 10,5%.

Телеком лидирует по количеству M&A

Теперь ситуация изменилась. Если в 1 квартале 2008 г. первыми по стоимости сделок были телекоммуникации и энергетика, то в 2009 г. абсолютным лидером стал топливно-сырьевой комплекс (79%). Телекоммуникациям удалось сохранить первое место по их количеству (25 сделок). На втором месте по этому показателю сфера услуг и торговля (23 сделки).

Отраслевая специфика слияний и поглощений в России, 1 кв.2009

| Отрасль сделки | Количественная доля | Стоимостная доля | ||

| 1q`09 | 1q`08 | 1q`09 | 1q`08 | |

| Нефть,Газ, Уголь | 11,5% | 3,8% | 78,7% | 11,6% |

| Летная и целлюлозно-бумажная | - | 1,1% | - | 0,1% |

| Легкая промышленность | 0,6% | 0,5% | 0,1% | 0,1% |

| Энергетика | 2,6% | 2,7% | 0,7% | 12,5% |

| Телекоммуникации | 16,0% | 9,3% | 2,2% | 26,5% |

| Машиностроение | 3,8% | 5,8% | 3,2% | 2,8% |

| Пищевая промышленность | 10,9% | 12,9% | 1,1% | 3,2% |

| Финансовая сфера | 10,3% | 6,9% | 2,2% | 2,9% |

| СМИ, Спорт, Реклама | 9,6% | 10,2% | 2,7% | 0,7% |

| Услуги, Торговля | 14,7% | 17,3% | 2,9% | 9,2% |

| Транспорт | 6,4% | 5,5% | 1,0% | 1,7% |

| Строительство | 6,4% | 14,0% | 0,1% | 9,2% |

| Химия, Фармацевтика | 3,8% | 5,5% | 0,6% | 7,2% |

| Металлургия | 3,2% | 4,4% | 4,5% | 12,4% |

Источник: Mergers.ru, 2009

Впрочем, по стоимостным показателям телеком скорее в числе аутсайдеров, масштаб состоявшихся сделок здесь совсем не велик. Для сравнения, 78,7% стоимости сделок 1 квартала пришлось на предприятия энергетики, и только 2,2% - на телеком. Интересно, что из самой значительной в 1 квартале доли энергетики около 50% стоимостного объема пришлось всего на 3 крупные сделки в нефтегазовой сфере. Средняя стоимость сделки в 1 квартале 2009 г. составила 100,8 млн долл.

Слияний и поглощений будет меньше

По прогнозам аналитиков Mergers.ru, в 2009 г. как количественная, так и стоимостная активность слияний и поглощений будет значительно снижаться. При этом стоимостной объем рынка будет близок объему иностранных инвестиций и, скорее всего, не превысит 75 млрд долл. Это означает снижение более чем 30% по сравнению с итогами 2008 г.

"В 2009 г. число таких сделок в сфере телекоммуникаций, скорее всего, немного снизится, а их стоимость упадет значительно, так как в прошлом году была сделка "Вымпелком" и Golden Telecom, - прокомментировал CNews управляющий директор проекта Mergers.ru Юрий Игнатишин. Основным мотивом продаж в телекоме сейчас, считает эксперт, является потребность в оборотных средствах и снижение спроса. "Тем не менее, телеком в меньшей степени пострадал от кризиса, чем, например, сырьевой сектор и строительство. Возможно, это привлечет инвесторов", - заключил Игнатишин.

Как прокомментировал CNews партнер PricewaterhouseCoopers Александр Ординарцев, после сентября 2008 г. количество закрытых сделок в телекоммуникационной отрасли России стало быстро снижаться. Слияния и поглощения практически прекратились в начале 2009 г. Он отметил, что в свете дефицита ликвидности на рынке большинство активных российских игроков серьезно пересматривают инвестиционную стратегию в сторону сокращения затрат на приобретение активов. Вероятны сделки, призванные повысить управляемость внутри уже созданных телекоммуникационных групп. "Столкнувшись с необходимостью обслуживать существенный банковский долг, ряд финансовых инвесторов может выйти из телекоммуникационных проектов, приобретенных или запущенных с нуля до начала финансового кризиса", - предполагает он.

Анастасия Симакина