|

|

|

Российский рынок ИТ 2005: из чего складывается и кто формирует

Российский рынок ИТ увеличился за очередной год еще на 30 %. Однако внешне стабильный рост объемов потребления ИТ в действительности представляет собой результирующую сложных противоречий и спонтанных изменений на локальных рынках. В условиях крайне не неоднородной отраслевой динамики государство становится чуть ли не более активным заказчиком ИТ-решений, чем коммерческий сектор.

По оценкам CNА, российский ИТ-рынок в 2005 году вплотную приблизился к отметке в 300 млрд.руб. Примерно 250 млрд. руб. было потрачено на закупку нового программного обеспечения и аппаратных средств, около 46 млрд. руб. израсходовано на оплату услуг ИТ-аудита и ИТ-консалтинга и, наконец, немногим менее 3 млрд.руб. предприятия и организации инвестировали в повышение квалификации своих сотрудников в сфере ИТ (ИТ-обучение).

Источник: CNews Analytics, 2005

Существующий объем и структура рынка обеспечивается спросом на ИТ со стороны трех основных групп предприятий. В первую очередь, традиционно стоит отметить спрос со стороны ограниченного числа гигантов экономики, заказывающих масштабные дорогостоящие ИТ-проекты. Типичный пример в этом случае — внедрение ERP стоимостью от $1-2 млн. и до нескольких десятков млн. долларов. 70-80 % этой суммы, как правило, составляет оплата лицензий и закупка необходимого ПО и АО. Оставшиеся 20-30 % — средства, приходящиеся на чистые услуги, в идеале включающие аудит, разработку ИТ-концепции (часто сопровождающуюся рекомендациями по оптимизации оргструктуры предприятия) и техническое сопровождение внедрения информационной системы. Такую, довольно значительную сумму, обеспечивают в основном структуры наподобие «Связьинвеста», «Лукойла», ТНК, «Газпрома», «Норникеля» и т.п. Таких заказчиков обслуживают исключительно западные ИТ-компании, имеющие известный мировой бренд.

Но это только единицы. Устойчивую «статистику» спроса создают совершенно другие предприятия и организации, которые заказывают менее дорогие ИТ-проекты стоимостью каждого до $1 млн. Эту нишу также в значительной мере контролируют западные производители информационных систем, рыночная стратегия которых — компромисс между брендингом и массовостью. Вместе с тем, осуществление значительной части ИТ-проектов делегируется и российским интеграторам, являющимся авторизованными партнерами известных западных компаний и работающим по их лицензиям и сертификатам.

По-настоящему массовыми заказчиками ИТ этого уровня являются торговые компании, банки, предприятия сферы услуг. Но вот с реальным сектором экономики — сектором, который мог бы придать рынку принципиально новую динамику — дела обстоят не так хорошо. Накопленные CNA за прошлые годы данные показывают, что машиностроительные предприятия пока не слишком активно что-либо внедряют, хотя в целом отрасль демонстрирует весьма неплохие показатели по числу проектов. Это происходит в основном за счет инициатив предприятий-экспортеров, которые представляют собой своеобразные «маяки» отечественного реального сектора экономики. Оценивая его «информационно-технологическую емкость» всегда следует помнить, что такие предприятия как ОАО «КнААПО», «НПК Иркут», ЧНППП «Элара» или УМПО представляют исключения из общей картины.

Наконец, последняя — самая многочисленная, но наименее платежеспособная группа потребителей — предприятия, ориентирующиеся на недорогие информационные системы отечественного производства. Основу здесь составляют внедрения информационных систем на 25-50 рабочих мест стоимостью $50-100 тыс. В этой нише обслуживаются предприятия-миллионники с оборотом не более $1-5 млн.

Российский рынок ИТ в отраслевом срезе: что нового?

2005-й и предшествовавшие ему два года ознаменовались, прежде всего, тем, что, пожалуй, впервые государство стало чуть ли даже не более активно, чем коммерческий сектор, вести себя на рынке ИТ. Так, по затратам на ИТ-услуги в 2005 году государство обошло ведущие отрасли промышленности — нефтегаз, металлургию, машиностроение. Нефтедоллары, которые государство получает в размере не меньшем, чем нефтегазовые холдинги (так как подавляющую их часть контролирует), тратятся все же на благие цели модернизации управления. Здесь еще, видимо, действует и фактор административной реформы. Новые министерства очень стараются зарекомендовать себя современными административно-управленческими структурами западного типа, которые идут в ногу со временем. Ведь не случайно новосозданное Минпромэнерго в конце 2004 года организовало совещание с руководителями крупнейших машиностроительных оборонных предприятий, внедривших у себя ERP и, заодно, почти молниеносно подготовило и приняло долгосрочную программу развития отрасли информационных технологий.

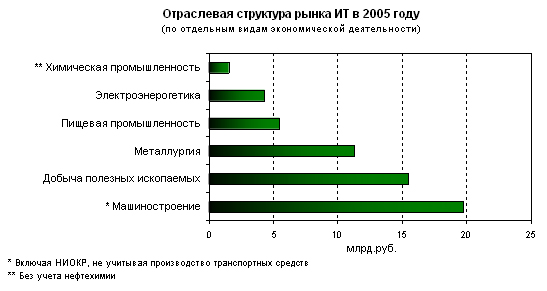

Однако фундаментом рынка продолжает оставаться отечественная промышленность. Отечественные машиностроительные предприятия держат довольно высокую планку самых наукоемких и ИТ-емких отраслей. То, что в России машиностроение фактически монопольно представляет сектор наукоемких производств — известный факт. К этому добавляется и еще одно достоинство — машиностроение, безусловно, лидирует и по индексу ИТ-емкости (0,85 %). В машиностроении этот показатель не просто выше, чем в любой другой отрасли промышленности (скажем, в нефтегазовом секторе она составляет немногим более 0,5 %, в металлургии — 0,54 %), но и выше, чем в целом в экономике (порядка 0,7 %). Таким образом, на рынке ИТ машиностроение, и по итогам 2005 года, остается одним из самых активных игроков.

Источник: CNews Analytics, 2005

Традиционно присутствующий в тройке лидеров сектор добычи полезных ископаемых, ядро которого составляет топливная промышленность, в 2005 году занимает 2-е место после машиностроения по объемам затрат на ИТ. Добывающие отрасли относятся к первому эшелону предприятий-заказчиков ИТ, насыщение которого современными информационными технологиями уже полностью произошло и в настоящее время объемы потребления в этом секторе создаются в основном за счет модернизации ранее внедренных информационных систем. Примечательно, что по индексу ИТ-емкости, отражающем затраты предприятий отрасли на ИТ к объему произведенной в отрасли продукции, добывающая промышленность отстает не только от машиностроения, но и от экономики в целом.

Сходная ситуация в металлургии, хотя на протяжении всего своего существования она продолжает оставаться одной из передовых отраслей российской экономики и, соответственно, потребителей на рынке ИТ, замыкая тройку лидеров в промышленности. В отечественном экспорте продукция металлургии занимает второе место после нефтегазовой промышленности. Ориентация на внешний рынок обязывает предприятия отрасли удовлетворять всем требованиям, предъявляемым мировой экономикой к основным игрокам. Ясно, что это достаточно мощный вынуждающий фактор, ввиду которого российская металлургия, скорее всего, не выйдет из тройки отраслей-лидеров информатизации.

Рыночная динамика: от общих оценок к сути происходящего

Много ли это значит — сказать, что российский рынок ИТ за очередной год вырос еще на 30 %? Примерно на ту же самую величину, которая уже 2-3 года с неизменным постоянством появляется на страницах деловых изданий и звучит в устах аналитиков. Все зависит от того, насколько эта цифра отражает спрос на ИТ на локальных рынках, в различных отраслях и секторах экономики. Дают ли они те же 30 % с той же завидной устойчивостью? Далеко нет — как раз в этом отношении отрасли весьма неоднородны.

Конечно, с одной стороны, можно указать на некий общий генеральный тренд в развитии рынка ИТ. С другой же стороны, следует иметь ввиду, что отраслевая динамика рынка ИТ крайне неоднородна, зачастую противофазна и характеризуется периодическим возникновением ситуационных феноменов, которые, хоть и сглаживаются с течением времени, тем не менее в краткосрочном периоде могут приводить к заметным рыночным искажениям.

Так, например, машиностроение — действительно один из самых активных игроков на рынке ИТ. Но, к сожалению, отмечая этот отрадный факт, все же нельзя обойтись без «но»… То, что заводы, НПО и КБ активно осваивают новые формы конкурентоспособности в виде внедрения на своих производствах современных информационных систем, не отменяет острого системного кризиса, разворачивающегося в этом секторе экономики.

Этот кризис имеет более глубокие причины — технологическую отсталость основных фондов предприятий, которая не может быть преодолена за счет внедрения ИТ. Технологическое перевооружение остается непосильной задачей практически для всех предприятий сектора. Надо отдать должное отечественным машиностроителям, которые при низких доходах и неравных конкурентных условиях, все же внедряют ИТ — по-настоящему, до последнего борясь за конкурентоспособность своих предприятий, и действительно одерживая то в одном, то в другом отдельные победы. Проблема, однако в том, что время работает против российского машиностроения, а внедрение ИТ дает только «косметический» эффект, позволяющий предприятиям конкурировать лишь при более или менее благоприятной конъюнктуре рынка. Таким образом, темпы роста, которые сегодня обеспечиваются за счет внедрений в машиностроении, могут мгновенно упасть до нуля, если конъюнктура на товарных рынках изменится, и предприятия потеряют заказы на свою продукцию.

Как ни странно, нечто подобное произошло даже с относительно благополучной российской металлургией. Анализ потребления основных видов ИТ в металлургии указывает на нетипичный для зрелых отраслей феномен неустойчивости поведения на рынке ИТ за последние 3 года. Мощные протекционистские меры, предпринятые крупнейшими мировыми импортерами российского металла в 2002-2003 гг. привели к внезапному обрушению хорошо освоенных металлургическими предприятиями рыночных ниш. Не удивительно, что в этих условиях металлургические предприятия вынуждены были провести существенную экономию издержек, и под сокращение пошла именно статья расходов на ИТ — за два предшествующих года потребление ИТ в металлургии упало в 2 раза! 2005 год был годом всего лишь «восстановительного» роста — это яркий пример того, когда даже в привычно стабильных отраслях нельзя говорить о гарантированной устойчивости спроса на ИТ.

Обратная ситуация с нефтегазовой отраслью, в которой пока имеет место насыщение спроса на ИТ, так как это отрасль так называемого «первого эшелона» информатизации, которые уже сформировали свою ИТ-инфраструктуру. Но здесь как раз в любой момент может произойти новый «взрыв» спроса на ИТ. Причина тому очередное крупное преобразования нефтегазовой отрасли — покупки «Газпромом» компании «Сибнефть» с образованием новой транснациональной корпорации огромной мощи. Через пару лет «Новый» Газпром наверняка проведет ряд крупных ИТ-проектов, так как новосозданной сверх-структуре обязательно понадобится оптимизировать свои бизнес-процессы. А если еще учесть, что Россия сегодня стремится стать центром глобальной мировой энергосистемы, то можно и в дальнейшем прогнозировать масштабные слияния и поглощения, которые будут приводить к новым «проектам-выбросам».

Таким образом, то что внешне выглядит как стабильный рост объемов потребления ИТ, в действительности представляет собой результирующую сложных противоречий и спонтанных изменений на локальных рынках, в секторах и отраслях экономики. Стабильный рост обеспечивается, как это ни парадоксально, весьма нестабильными механизмами. Посмотрим, что принесет следующий год.

Владимир Карачаровский / CNews Analytics

|

|