Поделиться

Поделиться

Количество российских компаний, использующих облачную инфраструктуру, утроилось

На облачный сегмент приходится 5,7% российского ИТ-рынка. При этом IaaS и PaaS используют 3% компаний. В ближайшие три года рынок ждет стремительный рост, говорят результаты совместного исследования компаний Cloud (ООО «Облачные технологии») и «Технологии Доверия» «Облачная зрелость. Исследование российского рынка облачных технологий». В списке основных трендов — рост спроса на высокопроизводительные вычисления, искусственный интеллект и решения по управлению затратами в облаке.

Текущее состояние российского облачного рынка

Компании Cloud и «Технологии Доверия» опубликовали результаты совместного исследования «Облачная зрелость. Исследование российского рынка облачных технологий». В ходе его подготовки было опрошено более 650 руководителей ИТ- и бизнес- подразделений, проведено более 50 глубинных интервью с представителями крупнейших компаний.

Авторы исследования отмечают, что доля облаков в общей структуре российского ИТ-рынка — 5,7% против 13,7% в среднем по миру, что позволяет говорить о большом потенциале облаков в нашей стране в ближайшие годы.

В исследовании рассматриваются два сегмента облачного рынка: Infrastructure-as-a-Service (IaaS) и Platform-as-a-Service (PaaS). Сегодня их используют около 3% российских компаний — это более 50 тыс. организаций, а к 2025 г. этот показатель увеличится до 6%.

Облако становится доступнее, безопаснее и экономичнее, помогая экономить организациям до 30% затрат в сравнении с размещением тех же нагрузок в локальной инфраструктуре.

Как оценить облачную зрелость

Основой исследования стала разработанная Cloud первая на российском рынке модель облачной зрелости (Cloud maturity model, CMM), которая помогает не только определить уровень развития культуры использования облака, но и выявить продукты, которые помогут конкретной организации повысить эффективность эксплуатации облачной инфраструктуры.

Модель описывает два типа уровней облачной зрелости: общий и продуктовый. Общий уровень облачной зрелости характеризует степень развития компании в облачных технологиях. Продуктовый уровень облачной зрелости определяет текущий и рекомендуемый спектр внедряемых облачных продуктов.

В ходе исследования были определены средние показатели уровня облачной зрелости по индустриям и сегментам. Теперь любая компания, заполнив опросную форму, может узнать собственный уровень облачной зрелости и сопоставить его с компаниями аналогичного сегмента или индустрии.

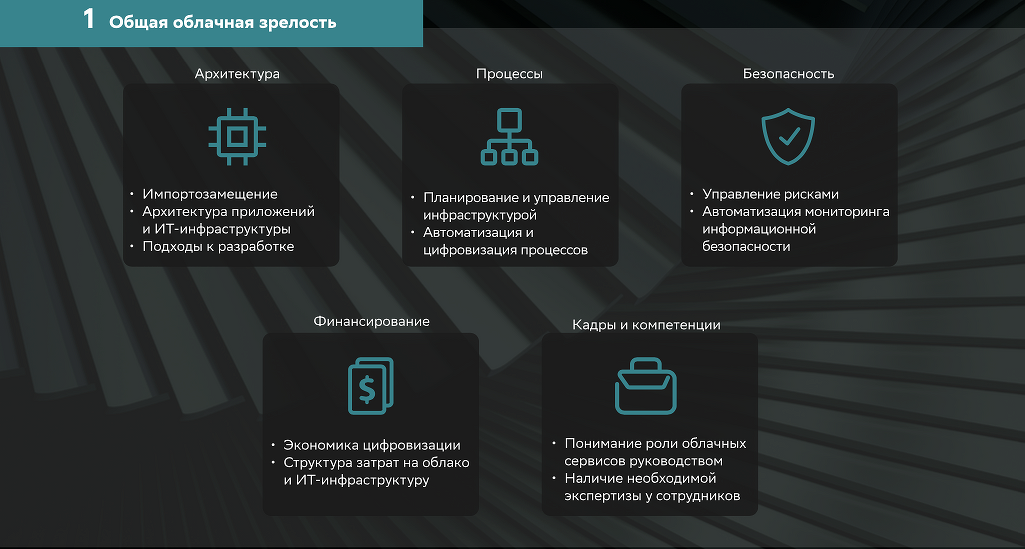

Общая облачная зрелость

Общая облачная зрелость оценивается по пяти группам параметров: «Архитектура», «Процессы», «Безопасность», «Финансирование» и «Кадры и компетенции». Показатель общей облачной зрелости позволяет оценить техническую готовность организации к внедрению или масштабированию облачных технологий, достаточность компетенцией сотрудников и бюджета для этого процесса.

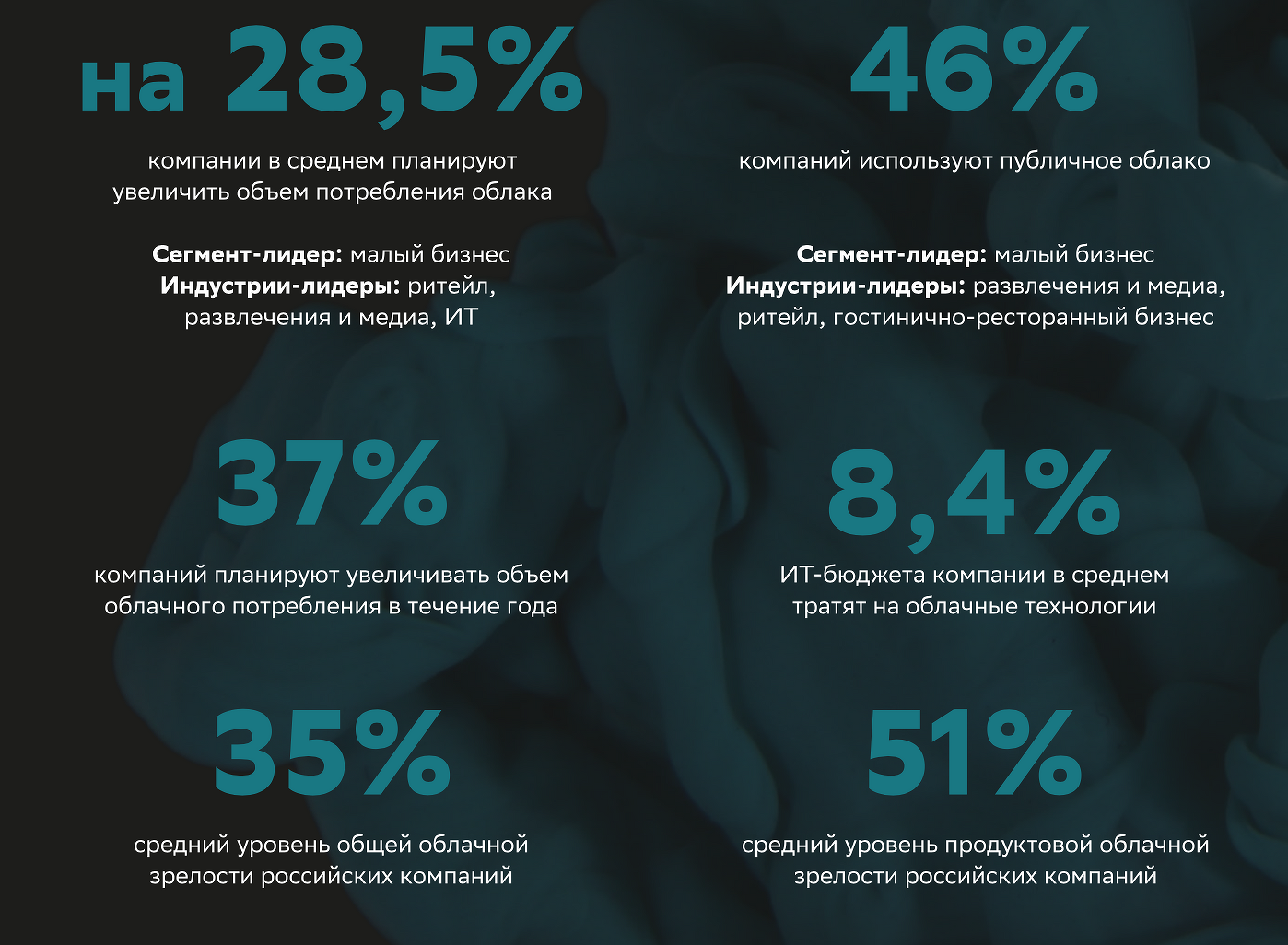

Средний уровень общей облачной зрелости российского бизнеса составляет 35%, медианный — 28%. В списке лидеров — компании из сферы ИТ, развлечений и медиа (по 49%), ритейла (47%), химической и тяжелой промышленности (по 38%), сферы недвижимости (36%) и науки и образования (35%). Наименьший уровень зафиксирован в легкой, пищевой, деревообрабатывающей промышленности и металлургии. Высокий уровень общей облачной зрелости характерен для отдельных организаций крупнейшего и крупного бизнеса, однако в общей совокупности организаций много компаний малого и микро-бизнеса, которые определяют низкие медианные показатели, поясняют авторы исследования.

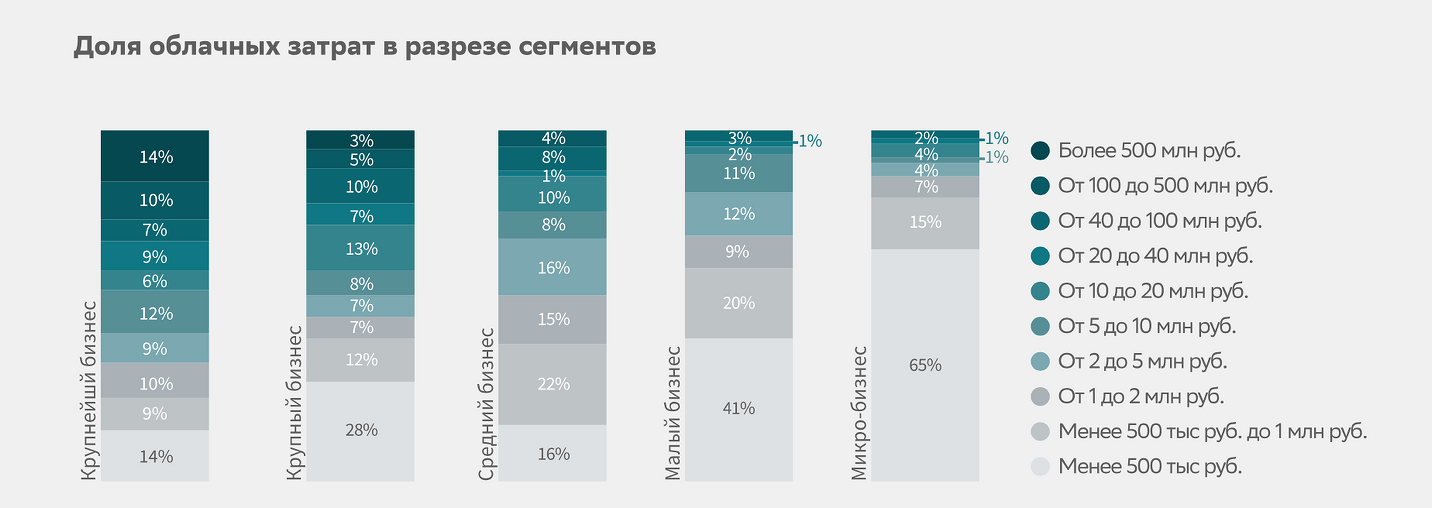

Авторы исследования выяснили, какие типы развертывания ИТ-инфраструктуры наиболее популярны в России. На первом месте оказалось частное облако — его используют 59% респондентов. Ресурсы публичного облака применяют 46% компаний, а локальная инфраструктура существует чуть более чем у 20% респондентов.Организации часто сочетают частное облако и публичное облако, частное облако и локальную инфраструктуру или все три типа размещения ИТ-инфраструктуры. При этом большую часть рабочих нагрузок компании размещают именно в публичном облаке — на них приходится в среднем 56% рабочих нагрузок организаций.

Средний объем затрат на публичное облако в крупнейшем бизнесе составляет ₽21,1 млн в год. В крупном бизнесе средний чек значительно ниже и составляет ₽11,8 млн в год. В среднем бизнесе средний объем годовых платежей за публичное облако ₽10,1 млн, в малом и микро — ₽1,8 млн и ₽0,4 млн соответственно.

Индустрии с самым большим объемом затрат на облачные технологии: финансовый сектор и ритейл. Компании в них ежегодно тратят на облачные технологи в среднем ₽17,8 и ₽16,8 млн соответственно. Эти индустрии характеризуются высоким уровнем цифровизации, а онлайн-услуги и платформы становятся важными направлениями их развития, поясняют авторы исследования.

Доля затрат на облачные технологии в ИТ-бюджетах компаний достаточно высока — практически все респонденты тратят на них не менее 5% ИТ-бюджета, а в индустриях с большим объемом потребления она может превышать 15%. Индустрия-лидер по доле затрат на облачные технологии — финансовый сектор. Однако в этом секторе существенная доля затрат направляется на частные облака, что также можно сказать о госсекторе и компаниях сферы профессиональных услуг. В топ-5 индустрий по доле затрат на облачные технологии в ИТ-бюджете также представлены индустрии, которые в основном потребляют публичные облака, — ИТ и сектор развлечений и медиа.

Основной объем облачных затрат (87%) приходится на IaaS — вычислительные мощности и сетевые технологии. Продукты сегмента PaaS сложнее. Такие сервисы часто требуются компаниям, которые уже являются пользователями облачных сервисов или имеют развитый внутренний ИТ-ландшафт.

Результаты интервью подтверждают, что несмотря на то, что облачные технологии активно развиваются, увеличивается количество продуктов в области безопасности, ужесточаются SLA, для многих компаний основным барьером внедрения облака остаются опасения относительно безопасности и утечек данных. Особенно часто их отмечали в рамках глубинных интервью представители промышленных организаций. Тем не менее существует и противоположная позиция, в соответствии с которой облачная инфраструктура часто является более безопасной по причине того, что поддерживается провайдером, основная задача и основной бизнес которого связаны непосредственно с предоставлением ИТ-инфраструктуры и обеспечением ее безопасности, говорится в исследовании.

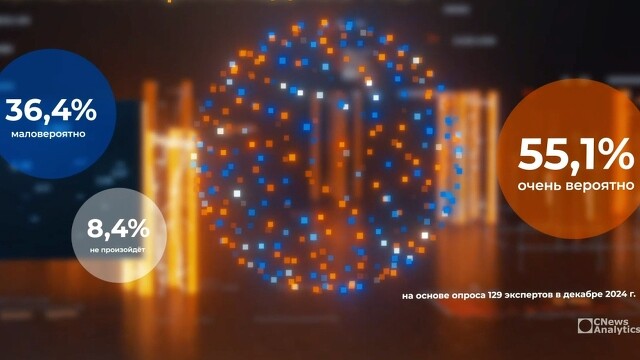

Тем не менее спрос на облака будет расти: 37% респондентов планируют увеличить объем потребления облачных ресурсов в течение ближайшего года. В среднем объем потребления облаков в течение ближайшего года увеличится на 28,5%. Основные стимулы для принятия такого решения — экономическая выгода публичного облака (19%) и необходимость автоматизации процессов (18%).

Продуктовая облачная зрелость

Продуктовая зрелость отражает перечень сервисов, которые компании внедряют по мере миграции и масштабирования в публичном облаке. Чем выше уровень продуктовой облачной зрелости компании, тем более сложные облачные продукты она использует, тестирует и изучает.

Индустрии с наивысшим уровнем продуктовой облачной зрелости: ритейл, ИТ, недвижимость, финансы и страхование, развлечения и медиа. Потребность в большом количестве различных облачных продуктов объясняется наличием большого количества приложений, алгоритмов и сервисов, которые должны работать с переменными нагрузками и обладать широкими возможностями в части масштабирования. Базовые облачные продукты используют в отраслях промышленности, в сфере гостинично-ресторанного бизнеса, строительства, ЖКХ и других. В разрезе сегментов наибольший уровень продуктовой облачной зрелости у крупнейшего бизнеса.

Наиболее распространенными продуктами являются сервисы категорий «Вычисления», «Хранение», «Безопасность», «Базы данных», «Сеть» и «Приложения для бизнеса» — продукты в них используют не менее половины респондентов. Эти сервисы принадлежат преимущественно к сегменту базового IaaS, то есть они нужны всем компаниям, использующим облачные технологии. У большей части клиентов на продукты из категории «Вычисления» приходится 95% затрат.

Авторы исследования отмечают, что у крупнейших облачных провайдеров существуют различные категории продуктов: сервисы базового IaaS, покрывающие самые простые потребности клиентов, продукты сегментов IaaS и PaaS, являющиеся чуть более сложными и позволяющие развивать клиента в облаке, повышать уровень его продуктовой зрелости и делать облачные продукты неотъемлемой частью его ИТ-ландшафта, а также сложные и уникальные сервисы. Развитый продуктовый портфель характерен для всех глобальных провайдеров-лидеров рынка и для некоторых игроков российского рынка.

Будущее облачного рынка

По итогам глубинных интервью более чем с 50 крупнейшими компаниями было выявлено три ключевых тренда в области облачных технологий.

Во-первых, это суперкомпьютеры и высокопроизводительные вычисления, которые становятся необходимыми для ИТ, промышленных компаний, организаций финансового сектора и компаний других отраслей, а возможность их получения в формате as-a-service делает их применение доступным и экономически целесообразным.

Во-вторых, это искусственный интеллект (ИИ) и облачные технологии. Они развиваются в синергии: появляются ИИ-сервисы оптимизации и автоматизации потребления облачных продуктов, а также развиваются облака, специально предназначенные для ИИ. Несмотря на то, что искусственный интеллект появился значительно раньше, чем облачные вычисления, облачные технологии становятся катализатором развития ИИ.

В-третьих, это FinOps и управляемые затраты. По мере увеличения объемов потребления облачных продуктов риски, связанные с их неоптимальным использованием, возрастают. FinOps помогает управлять затратами в облаке, формируя с учетом потребностей компании оптимальный подход к потреблению и управлению ресурсами, ориентированный на минимизацию затрат и максимизацию отдачи от инфраструктуры.

Облачные технологии только начинают распространяться в российских компаниях, и процесс массовой миграции в облако еще не начался, заключают авторы исследования. Все больше компаний переходят в публичное облако, но основные рабочие нагрузки размещаются локально. Эта ситуация изменится в течение ближайших 3-5 лет, и в первую очередь затронет крупные и крупнейшие организации.

К 2025 г. объем затрат крупнейших компаний на облака увеличится более чем на 40%. Одновременно в облаке будут развиваться все больше компаний среднего, малого и микро-бизнеса — это обеспечит рост проникновения облачных технологий и повышение доли организаций, использующих их, в общей численности российских компаний.

Ближайшие 5-7 лет станут поворотными в развитии облачного рынка: компании с большим объемом потребления локальной инфраструктуры будут замещать ее облаками, что будет стимулировать рост рынка и способствовать повышению конкуренции за крупнейших клиентов среди поставщиков облачных услуг.

На этом фоне усилится борьба за лояльность заказчиков, что заставит облачных провайдеров становиться не просто сервисной ИТ-компанией, задача которой — предоставлять инфраструктуру и обеспечивать ее надежность и безопасность, а бизнес-партнером клиента, помогающим развиваться в облачной инфраструктуре, внедрять новые продукты и оптимально использовать вычислительные ресурсы, оптимизируя облачные затраты.

■ Рекламаerid:Pb3XmBtzstHPBDpetiP6Vr5yG8K1bR5den7RKUk Короткая ссылка

Короткая ссылка